中国SaaS十年沉浮,始于CRM、合于HR、热于营销、久于协同、敬于财务、终于数字化。中国企业管理的铁律情节——管钱、管人、管事、管销售,自套装软件至SaaS时代,再贯穿于移动化、数字化、智能化,这条铁律亘古未变,只有不断细分的SaaS服务来去匆匆,丰满这情节的轮廓与精神。

“钱”向来是中国企业经营中的头等大事,无论是自身需要还是合规性要求,绝大多数企业与IT的第一次牵手基本上都是财务系统。作为企业心脏功能的财务系统,自1992年以简单的核算为目的的电算化,到如今的提出业务、财务、税务协同整合型的数字化,近30年风风雨雨,五代更替,SaaS为业财一体化开启了一个全新的序章。

财务电算化-信息化-数字化的递进

01.听Concur念经,中国费控悟道

国产SaaS发展至今,条条赛道皆有欧美标杆。

在财务领域的费控赛道中Concur从创业至今,一直演绎着自己最顶级的背影,无数中国门徒争相追随。然而不同的是Concur自1993年创建以来,第一个十年主要做内部软件部署,第二个十年才开始云计算的转型,后来移动端的大规模爆发又促使其加强网络化的解决方案,Concur是一家极为典型的传统软件服务商成功转型SaaS的标杆。

虽然Concur是一家转型SaaS服务的品牌,但其业务发展却暗和数字时代的特征——行业为本、场景为魂。在那个企业级服务偏爱以综合服务高举高打的时代,Concur把财务这个大命题分解为预算、费控、核算、资产治理等若干小课题,并把TMC和费用管理作为自己的主营业务方向。在那个年代,Concur的这一战略无疑会被认为是太过聚焦于细分领域,难以拓宽更大的业务市场。

十年之后……Salesforce的一举登顶让Concur看到了云计算技术驱动下的新企业服务商业模型——SaaS,并嗅到了SaaS能够让细分领域的企业服务以小博大的契机。Concur通过专注于企业差旅场景下的费用管理,不断深化加高行业know-how壁垒,同时在SaaS网络效应下,牢牢把控住了差旅场景下的事中费用管理关键节点,形成了以点带面的快速规模化。

而同一时间,中国的财务信息化还沉浸在ERP高歌猛进的快乐中。国内真正模仿Concur从费用管理场景做SaaS服务的历史是从2015、2016年才开始,彼时也是汇联易、分贝通、易快报等品牌第一次在ToB市场中亮相,由此可见,国内在费用管理类SaaS领域积累最深厚的品牌也才6年多的时间。

中国费用管理SaaS的主力品牌

来源:甲子光年

这短暂的6年,中国费用管理SaaS品牌却干成了几件大事儿。

第一,让企业接受SaaS这种服务。财务信息这么要命的企业数据,为什么要放在云上?这是许多企业的灵魂拷问。企业在财务核算上出问题的情况很多都是“内鬼”,而SaaS服务天然屏蔽了利益相关方,身份、权限的制约极大减少了类似风险,同时通过政策、实践案例验证,SaaS的安全可控、合规要远远高于传统软件部署。这是众多费用管理SaaS品牌在SaaS安全性、合规性、规范化方面成功教育市场的突出表现。

第二、采购成熟套件比自己搞更好。这就回到上文中的Concur的典型代表——专注于细分领域,SaaS品牌商专注于服务领域的深化和行业Know-how的钻研,表现在技术的先进性、迭代的速率、对政策的解读和响应以及优秀费用管理经验在产品中的体现和传递。利用专业的SaaS服务,要远比自己开发或者找一家综合软件服务商提供服务更具性价比。

第三、区分行业、聚焦场景。先有Concur的引路,后有中国SaaS市场的极速成熟,国产费用管理SaaS品牌从一开始就站在了数字化的台阶上。不同于其他同类SaaS服务的见面就Gank,费用管理SaaS虽然也竞争激烈,但不同品牌间似乎也相当有默契的形成了企业用户市场、行业市场、业务市场的差异化打法,有面向头、肩部企业,深耕行业,主打全面费用管理的汇联易;有面向腰部企业,主打商旅报销管理的易快报;也有面向肩、腰部的客户,主打企业支付、票据管理的分贝通。无一例外,这些品牌比较明确自己的主营行业和费用管理场景,并不断加厚以此为基础的竞争屏障。

早期在Concur的指引下,中国费控SaaS找到了自己的赛道;后期在市场的磨砺下,又找到了奔跑的最佳姿势。

02.SaaS费控之难,这是一道综合题

中国SaaS之难有目共睹,自2008年用友伟库的第一声炮响到哑火,再至2021年数字化予SaaS改换新颜,两落三起,费控恰是在第二次起落间杀入SaaS的战局。

汇联易倪嘉祺曾说过:“纵观中国SaaS市场的发展来看,费用管理切入SaaS服务当时并不是一个好的时机,但时不我待。”

政策层.2016年国内企业面临巨大的税务改革,国家税务总局发布的财税学习文件超过240份,营改增、环境保护税、其他税费的改革影响巨大,这给费用管理类SaaS软件带来巨大的挑战。

资本侧. 彼时的资本圈对ToB服务的青睐更偏向管理类SaaS服务,CRM/ERP/HR等才是宠儿,交易类SaaS还没有大规模被资本全面吃透,费控、支付、代账、采购这类交易型SaaS要么处于市场的空白期、要么刚刚出道,即便是打欧美和中国区信息差的牌,能拿出手的服务也是凤毛菱角,资本认为交易类SaaS可能更适合大平台厂商去做,因此资本热度并不多么高涨。

产业层. 中国的财务体系本身就是一个“学生”的角色,在汲取国外优秀的财务治理经验。在整体财务方面,国内是以票为核心的财务治理体系,需要的是规范、合规;而国外除了票具外,也加入业务的成分,考虑的是在合规角度下的业务效率和灵活性。这使得国内费用管理类SaaS厂商在提供服务时,既要有前探的创新业务理念,又要符合国情的合规要求,在奔放与克制间不断试探。

市场层.最大的挑战还是来自用户市场的不确定性,中国企业发展太快了,在整体财务体系上尤为明显。有的企业上一年还在贴票报销,过几个月就电子发票自动化报销了;有的企业刚把TMC的报销用好,就要在成本、研发、营销费用方面快速拓展尝试,从一个领域跨到另一个领域是中国企业IT创新的特色。但这对费用管理类SaaS厂商提出了非常严酷的要求,需要在短时间内满足用户的诉求,同时又要给客户提出前瞻性的战略指导,倒逼费用管理类SaaS厂商必须要快速长大,长高,长壮。

困难重重下,费用管理类SaaS厂商又必须下决心进入市场。

汇联易倪嘉祺认为:“费用管理是一个介于交易类SaaS和管理类SaaS的服务,既有交易类SaaS能快速扩张的属性,同时又获得了管理类SaaS慢增长的特性。快速扩张可以通过高频场景或规模化效应实现扩张,但管理类服务的长发展、厚积淀只能靠时间和经验去积累。”

权衡之后,在2015、2016年互联网巨头准备在SaaS市场一波流的情况下下,包括汇联易在内的多个费用管理类SaaS品牌毅然冲进SaaS赛场。

略作回忆,倪嘉祺说:“那是一步好棋。”

03.入棋局者,执自身如棋

2016年入局费用管理SaaS棋局的品牌,都有一个共识:一方面中国企业费用管理的水平比较低,还在走事前预算、事后报销的核算体系,还没有到管理体系;另一方面中国号称4500万企业,每个企业都必然有费用管理要求,对费用管理SaaS而言,这真是一个大市场。

大饼是要画的,但吃到嘴里的才是真的。从入局那一刻,汇联易的创始团队们就构思如何在SaaS费用管理赛道里去下这一盘大棋。汇联易提出了可执行、可复制、可验证、可落地的战术。

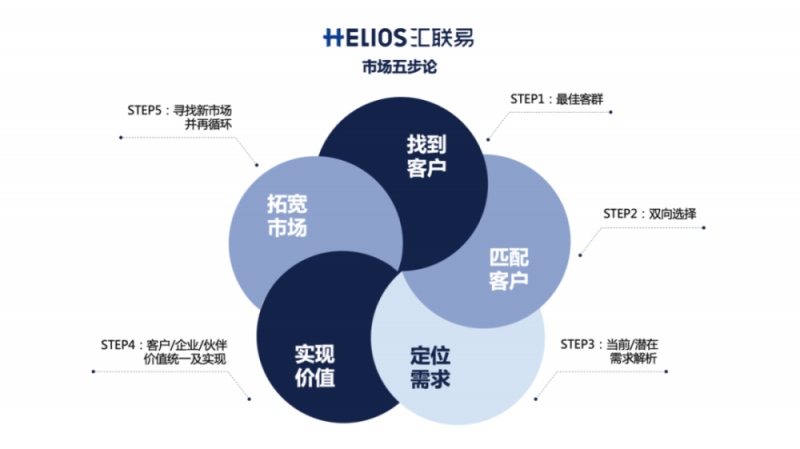

第一步先找到最佳客户:

Concur在全球也才25000的客户数,所以中国4500万客户是一个能所有VC肾上腺素飙升的数字,在倪嘉祺看来,这其实是一个简单的算术题。北上广工商注册缴纳社保超百人的企业20万,除这三地以外的区域符合同类标准的企业30万,总计50万一流优质企业。汇联易的短期的目标就是这50万企业用户,能使得这些一流企业中的10%成为汇联易付费客户,即便每家付费1万元,这也是一个5亿的生意。以此类推,SaaS的增值服务和客单价增长,才是汇联易真正的用户市场。从4500万到5万,看似是减法,实则是累加法。

第二步满足短时要求,铺垫长期需求:

中国企业对费用管理治理的短时要求非常明确,就是合规。国家政策、金税工程对合规的要求只会趋严,企业的费用管理必须要符合合规性要求,这是硬指标。当在便捷度、规范性上满足了合规性之后,企业就要开始从业务角度提出财务治理的诉求。从报销流程这一个点,到差旅、支付、发票管理的一条线,再到研发、成本、营销费用等上万种费用类型的管理,逐步打开和满足企业长期全面费用管理的需求。

第三步坚持两个原则:

不做免费客户,坚持先收费再进场。免费换不来市场,有营收才能不断投入研发,先收费才能保证服务质量不降低,避免陷入许多SaaS服务中后期研发停滞、市场萎缩的陷阱。

第四步团结一切可团结的力量:

面对直接竞争对手,与之协同。费用管理SaaS的横向扩张与纵向深入目前的边界尚未分明,品牌之间的走向有做项目的,有做轻量ERP的,也有做单点场景应用的……而汇联易的特长是做全面费用管理,与这些看似是竞品的品牌有足够的合作空间。

面对互联网巨头,与之合作。互联网企业做平台要的是量与规模,汇联易就做行业深度应用;

面对渠道伙伴,赋能共创。通过行业化产品降低伙伴学习难度,让伙伴做擅长的行业化服务。

第五步出海:

跟随客户出海的策略对于费用管理SaaS而言并不是优选,类似于抖音的Tik Tok出海模式是费用管理SaaS的上上签。本土化是出海的一个关键,汲取许多出海SaaS服务的经验后,汇联易已经在日本市场占得一席之地,根据成功的经验提前做产品的本土化改造,并布局推广至东南亚等海外市场,汇联易热身完毕。

费用管理SaaS的进阶循环

站在汇联易的角度,其谋求的是费用管理SaaS的一盘胜局,每一步都在亲身尝试。

站在第三方的角度,从2016到2021。我们看到有的费用管理SaaS品牌因换方向而提前弃子,有的因坚持本地化而逐渐露出颓势,有的因坚持免费而满盘皆输,费用管理SaaS的棋局并不顺遂。

04.破圈与否,重要但不紧急

SaaS破圈一直是近两年企业数字化的热门话题,要么破规模的圈,要么破价格的圈,破圈之时IPO指日可待,这也成了SaaS市场的一个梦魇,但对费用管理SaaS来说,或许破圈言之过早。

疫情、数字化、行业化给SaaS费用打开了一个巨大的窗口。疫情加速线上化,数字化加速认知,行业化加速实践,这几个条件令费用管理SaaS在量的覆盖上有如神助,但还没有触发量变引起质变的临界点。

首先,过早的上规模,对通用型SaaS产品而言一是不一定承载得住,二是用户使用浅容易流失,造成SaaS公司的二次损失;过早的提价对费用管理SaaS而言还不是时候,本身的产品价格和价值对等会出现大缝隙,目前大量的费用管理SaaS品牌都面临技术上的瓶颈,把海量需求做成统一业务模型,并转化为实用的业务系统,从被动接受诉求到主动引导需求。

其次,在HR、CRM、协同、供应链等SaaS服务开始全面提出一体化服务的背景下,费用管理SaaS的一体化、业财一体化、全面费用管理的模型还处于早期,要实现业、财、税流程一体化的难关还要闯。总体而言,对费用管理SaaS来说,破圈的契机未到。

数字化的路很长,费用管理SaaS慢赛道是一条long way,费用管理的故事只写到序章……